Андрей Головлев

Андрей Головлев

Андрей Костин

Основатель проекта «Роспил» Алексей Навальный обвинил в мошенничестве и коррупционных преступлениях экс-гендиректора компании, получившей в лизинг от «дочки» ВТБ купленные со скандалом буровые установки. Он утверждает, что «Велл дриллинг корпорэйшн», заплатив взятку московским налоговикам, незаконно возместила из бюджета НДС на 119 млн руб.

Обвинения Навального изложены в заявлении о совершении преступления, направленном им в середине февраля в Главное следственное управление Следственного комитета России. В действиях Андрея Головлева, занимавшего тогда пост гендиректора «Велл дриллинг корпорэйшн», и должностных лиц УФНС по г. Москве он усмотрел признаки мошенничества, злоупотреблений и превышения должностных полномочий и взяточничества.

На том основании, что в 2005-2006 гг. Головлев являлся советником гендиректора Торгового дома ВТБ, Навальный называет «Велл дриллинг корпорэйшн» аффилированной с «ВТБ лизингом». Сейчас он руководит финансово-экономическим центром «Интер РАО» и входит в правление госэнергохолдинга.

Получить комментарии Головлева во вторник вечером не удалось.

Скандал с покупкой лизинговой «дочкой» ВТБ 30 китайских буровых установок разгорелся три года назад. Навальный написал в своем блоге, что буровые были куплены в 1,5 раза дороже официальной цены производителя, указанной в прайс-листе: $457 млн против $300 млн. По его мнению, это произошло исключительно за счет участия в сделке посредника — кипрской Clusseter Ltd. Она приобрела 30 буровых у Sichuan Honghua Petroleum Equipment Co. Ltd и перепродала их «ВТБ лизингу». У ВТБ было другое объяснение: зампред правления банка Андрей Пучков два года назад говорил, что цена для лизинговой компании оказалась такой, потому что включала монтаж установок, растаможку, гарантии и запчасти (в отличие от договора Clusseter Ltd с производителем).

Оправдываться за сделку пришлось даже президенту ВТБ Андрею Костину. «Директор “ВТБ лизинга” уволен — не только за это, но в целом уволен. Операция тем не менее не убитая. Мы сейчас работаем над тем, чтобы реализовать оставшееся оборудование. Мы обращались и в правоохранительные органы, но они аргументов для возбуждения дел не видят. Никто из моих коллег, здесь сидящих, никаких денег не брал», — приводил его слова на заседании консультационного совета акционеров банка член совета Олег Анисимов.

[Газета.Ру, 28.02.2012, «Навальный обложил буровые НДС»: Пресс-служба «ВТБ-лизинга» ранее неоднократно заявляла, что сделки по передаче в лизинг нефтесервисным компаниям буровых установок прибыльны. «Я уволил сотрудников, отвечающих за эту сделку, — оправдывался в начале июня 2011 года глава ВТБ Андрей Костин. — Моя команда, новая команда «ВТБ-Лизинга», предпринимает усилия, чтобы законтрактовать эти установки. И на сегодня 25 установок из 30 законтрактованы, по другим ведется работа. […]». «Я не боюсь господина Навального — и не потому, что кто-то меня защищает, а потому, что я привык в жизни брать ответственность всегда на себя, в том числе за установки. […] Я считаю, что господин Навальный использует эти возможности для собственного пиара», — заявил Костин. — Врезка К.ру]

Навальный требовал признать сделку по покупке 30 буровых ничтожной, однако в середине января Федеральный арбитражный суд Московского округа отказал ему в иске, подтвердив судебные акты первой и апелляционной инстанций.

***

Руководителю

Главного следственного управления

Следственного комитета Российской Федерации по г. Москве

Яковенко В.В.

119002, г. Москва, ул. Арбат, д. 16, корп. 2, стр. 1

адвоката МКА «Межрегион»

Навального Алексея Анатольевича

ЗАЯВЛЕНИЕ

о совершенном преступлении

26 июля 2007 года между ООО «Велл Дриллинг Корпорэйшн» и ОАО «ВТБ-Лизинг» был заключен договор лизинга №ДЛ 161/01-07. В соответствии с условиями договора Лизингодатель обязался приобрести в собственность Оборудование и оплатить стоимость работ, предусмотренных договором подряда, с целью дальнейшей передачи Лизингополучателю имущества — 30 готовых к эксплуатации буровых установок ZJ50DBS за плату в качестве предмета лизинга во временное владение и пользование.

Всего по договору согласно актам передачи имущества ООО «Велл Дриллинг Корпорэйшн» в лизинг было передано 10-ть из 30-ти буровых установок ZJ50DBS.

Услуги по передаче имущества в лизинг облагаются налогом на добавленную стоимость (далее — НДС). При этом вычетам подлежат суммы налога, предъявленные при приобретении товаров (работ, услуг, имущественных прав), приобретаемых для осуществления облагаемых НДС операций (пп. 1 п. 2 ст. 171 НК РФ). Поскольку до момента получения имущества в лизинг налогоплательщик не может использовать его для осуществления облагаемых операций, то и вычет НДС с сумм лизинговых платежей невозможен.

В соответствии с графиком лизинговых и авансовых платежей (Приложение №1 к дополнительному соглашению №4 от 30.12.2008 к договору лизинга №ДЛ 161/01-07 от 26.07.2007) предусмотрено начисление и уплата платежей за готовые к эксплуатации буровые установки ZJ50DBS в количестве 30-ти единиц в комплектации, указанной в контракте.

В силу того, что использование 20-ти единиц буровых установок не предполагается в деятельности ООО «Велл Дриллинг Корпорэйшн», являющейся объектом обложения 11ДС (в настоящее время между ООО «Велл Дриллинг Корпорэйшн» и ОАО «ВТБ-Лизинг» подписано соглашение о расторжении договора лизинга №ДЛ 161/01-07 от 26.07.2007), то общество как лизингополучатель не вправе предъявлять к вычету суммы НДС по лизинговым платежам до момента фактического получения имущества в лизинг.

Однако, генеральный директор ООО «Велл Дриллинг Корпорэйшн» Головлев А.В., будучи осведомленным об изложенных обстоятельствах, реализуя совместный с неустановленными лицами преступный умысел, направленный на хищение путем обмана денежных средств бюджета Российской Федерации в особо крупном размере в период с сентября 2009 года по май 2010 года изготовил от имени данного общества две подложные уточненные налоговые декларации по НДС за 1-й и 2-й кварталы 2009 года, в соответствии с которыми суммы НДС, заявленные к возмещению, были рассчитаны на основании упомянутого выше графика лизинговых и авансовых платежей, исходя из того, что все 30-ть буровых установок ZJ50DBS будто бы введены в эксплуатацию.

17 мая 2010 года Головлев А.В. подал в ИФНС России №6 по г.Москве названные подложные уточненные налоговые декларации по НДС.

Так, сумма НДС, исчисленная к возмещению из бюджета Российской Федерации за 1-й квартал 2009 года, составила 29 992 783 рубля, а за 2-й квартал 2009 года 149 086 115 рублей, что соответствует вычетам сумм НДС по лизинговым платежам за 30-ть введенных в эксплуатацию буровых установок ZJ50DBS. При этом в ходе проведения камеральных налоговых проверок Головлев А.В. с целью придания видимости законности своих действий представил в ИФНС России №6 по г. Москве подложные документы, согласно которым НДС исчислен им якобы на основании лизинговых платежей за 10-ть буровых установок.

29 сентября 2010 года решениями ИФНС России №6 по г.Москве №568 и №569 ООО «Велл Дриллинг Корпорэйшн» отказано в возмещении сумм НДС в указанных размерах.

Данные решения ООО «Велл Дриллинг Корпорэйшн» были обжалованы в апелляционном порядке в УФНС России по г.Москве.

01 ноября 2010 года решениями УФНС России по г.Москве №21-19/114864 и №21-19/114865 апелляционные жалобы оставлены без рассмотрения, после чего 07 декабря 2010 года ООО «Велл Дриллинг Корпорэйшн» обратилось в Арбитражный суд г.Москвы с заявлениями о признании недействительными названных решений ИФНС России №6 по г.Москве.

Через некоторое время после начала судебного разбирательства УФНС по г.Москве внезапно отменило решения ИФНС №6 по г.Москве №568 и №569, в связи с чем ООО «Велл Дриллинг Корпорэйшн» в суде заявило об отказе от заявленных требований и определениями Арбитражного суда г.Москвы от 14 и от 15 марта 2011 года производство по делам было прекращено.

Далее 10 августа 2011 года ИФНС России №6 по г.Москве были приняты решения №10778/9238 и №10778/9239 о возмещении ООО «Велл Дриллинг Корпорэйшн» из бюджета Российской Федерации НДС за 1-й квартал 2009 года в размере 29 992 783 рубля, а за 2-й квартал 2009 года в размере 149 086 115 рублей.

На основании указанных решений уже 17 августа 2011 года Управлением федерального казначейства по г.Москве платежными поручениями №867 и №868 денежные средства бюджета Российской Федерации в размере 29 992 783 рубля и 149 086 115 рублей были перечислены на расчетный счет ООО «Велл Дриллинг Корпорэйшн».

В результате преступных действий Головлева А.В. и неустановленных лиц бюджету Российской Федерации причинен ущерб в размере не менее 119 385 932 рублей (две трети oт возмещенной за 1-й и 2-й кварталы 2009 года суммы НДС — 179 078 898 рублей, то есть неподлежащий возмещению вычет НДС по лизинговым платежам за так и не введенные в эксплуатацию 20-ть буровых установок).

Кроме того, у меня имеются все основания полагать, что к совершенному преступлению причастны работники налоговых органов, которые были осведомлены о противоправности действий руководства ООО «Велл Дриллинг Корпорэйшн» и действовали из корыстной или иной личной заинтересованности в соответствии с совместным сговором, направленным на хищение бюджетных средств. Об этом прямо свидетельствует внезапное изменение своей позиции и столь неожиданная реакция и нежелание бороться за государственные денежные средства в значительных размерах, которые, по мнению самих же работников налоговых органов, были начислены ООО «Велл Дриллинг Корпорэйшн» к возмещению незаконно, с использованием всех доступных законных методов. Как показывает практика, в том числе и судебная, по налоговым спорам, налоговые органы обычно проходят все инстанции вплоть до подачи надзорных жалоб, особенно если речь идет о возмещении сумм НДС. Нежелание налоговых органов отстаивать свою позицию в вышестоящих инстанциях, ее резкое изменение, а также быстрое перечисление сумм НДС, заявленных к возмещению налогоплательщиком, свидетельствуют о сговоре налогоплательщика и/или аффилированных с ним структур и сотрудников налоговых органов. Ярким примером подобного рода «сотрудничества» является «дело Магницкого», в рамках которого было раскрыто совершенное абсолютно аналогичным образом хищение бюджетных средств в размере 5,4 млрд. рублей, перечисленных налоговым органом (ИФНС России №25 по г.Москве) на подставные фирмы в качестве возврата якобы переплаченных налогов на основании подложных уточненных налоговых деклараций (приговор Тверского районного суда г.Москвы прилагается).

Кроме того, необходимо отметить, что внезапное изменение позиции налогового органа хронологически совпадает с назначением нового руководителя ИФНС №6 — Басова С.В. (бывшего руководителя ИФНС России №29 по г.Москве). В приватных разговорах работники ИФНС России №6 по г.Москве, занимавшиеся вопросами ООО «Велл Дриллинг Корпорэйшн», сообщают, что в определенный момент поступило негласное указание руководства об этом деле «забыть» и больше «туда не лезть».

В настоящее время Головлев А.В. является членом Правления -руководителем Финансово-экономического центра ОАО «ИНТЕР РАО ЕЭС» (http://www.interrao.ru/company/rukovod/pravlenie/). Как указано на сайте, ранее в 2005 — 2006 годах Головлев А.В. являлся советником генерального директора Торгового дома ВТБ РФ. Данный факт со всей очевидностью свидетельствует об аффилированности ОАО ВТБ Лизинг и ООО «Велл Дриллинг Корпорэйшн».

Таким образом, в действиях генерального директора ООО «Велл Дриллинг Корпорэйшн» Головлева А.В., а также иных лиц, в том числе должностных лиц УФНС России по г.Москве, отменивших решения об отказе в возмещении НДС, усматриваются признаки составов преступлений, предусмотренных ч.4 ст. 159, ст.ст.285, 286 и 290 УК РФ.

Подложность поданных Головачевым А.В. уточненных деклараций по НДС подтверждается элементарным подсчетом. Так, в Приложение №1 к дополнительному соглашению №4 от 30.12.2008 к договору лизинга №ДЛ 161/01-07 от 26.07.2007 — «графике лизинговых и авансовых платежей ООО «Велл Дриллинг Корпорэйшн» / готовые к эксплуатации буровые установки ZJ50DBS в количестве 30-ти ед.» сумма НДС в лизинговом платеже за 30 буровых установок за 1-й квартал 2009 года составляет 149 507 074,36 рублей («НДС в сумме списания аванса» 6 486 293,45 + «НДС в сумме оплаты лизингового платежа» 143 020 780,91). И именно данная сумма фигурирует в прилагаемом к настоящему обращению заявлении ООО «Велл Дриллинг Корпорэйшн» в Арбитражный суд г.Москвы от 07.12.2010 за 1 квартал 2009 года (страница 4, абзац 6: «…общество предъявило к зачету НДС не только по 10 буровым установкам (счет фактура N91497 от 31 марта 2009 года) — сумма НДС 149 507 074,36 руб…»). Аналогичный подсчет подтверждает мошеннические действия с НДС за 2-й квартал 2009 года — сумма НДС в том же графике за следующий квартал (6 486 293,45+170 234 463,85) полностью совпадает с суммой, указанной в заявлении общества в Арбитражный суд г.Москвы от 07.12.2010 за 2 квартал 2009 года (страница 4, абзац 7: «…общество предъявило к зачету НДС не только по 10 буровым установкам (счет фактура №2923 от 30 июня 2009 года) — сумма НДС 176 720 757,30 руб…»).

На основании изложенного,

ПРОШУ:

Поручить подчиненным сотрудникам провести по изложенным обстоятельствам проверку в порядке ст.ст.144, 145 УПК РФ, по результатам которой возбудить уголовное дело и привлечь виновных к уголовной ответственности.

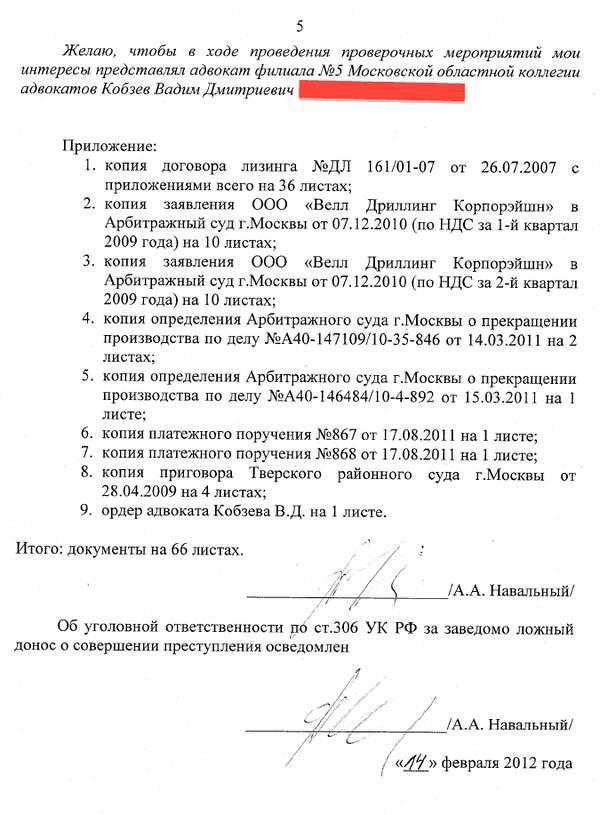

Желаю, чтобы в ходе проведения проверочных мероприятий мои интересы представлял адвокат филиала №5 Московской областной коллегии адвокатов Кобзев Вадим Дмитриевич

Приложение:

1. копия договора лизинга №ДЛ 161/01-07 от 26.07.2007 с приложениями всего на 36 листах,

2. копия заявления ООО «Велл Дриллинг Корпорэйшн» в Арбитражный суд г.Москвы от 07.12.2010 (по НДС за 1-й квартал 2009 года) на 10 листах,

3. копия заявления ООО «Велл Дриллинг Корпорэйшн» в Арбитражный суд г.Москвы от 07.12.2010 (по НДС за 2-й квартал 2009 года) на 10 листах,

4. копия определения Арбитражного суда г.Москвы о прекращении производства по делу №A40-147109/10-35-846 от 14.03.2011 на 2 листах,

5. копия определения Арбитражного суда г.Москвы о прекращении производства по делу №А40-146484/10-4-892 от 15.03.2011 на 1 листе,

6. копия платежного поручения №867 от 17.08.2011 на 1 листе,

7. копия платежного поручения №868 от 17.08.2011 на 1 листе,

8. копия приговора Тверского районного суда г.Москвы от 28.04.2009 на 4 листах,

9. ордер адвоката Кобзева В.Д. на 1 листе.

Итого: документы на 66 листах.

/А.А. Навальный/

Об уголовной ответственности по ст. 306 УК РФ за заведомо ложный донос о совершении преступления осведомлен

/А.А. Навальный/

14 февраля 2012 года «

-

Новости

-

Трамп подал апелляцию, чтобы не платить штраф в $454 млн по делу о мошенничестве

-

Посол США в ООН объявила о выделении гуманитарной помощи Гаити на 60 миллионов долларов

-

Посольство США в РФ призывает Россию освободить Алсу Курмашеву

-

Зеленский внес в Раду законопроекты о продлении военного положения и мобилизации до 9 ноября. Парламент утвердит их сегодня – нардеп

-

Леброн Джеймс понесет флаг США на церемонии открытия Олимпиады в Париже

-

Байден возвращается в Белый дом после самоизоляции – СМИ

-

После атаки беспилотников горит порт в Краснодарском крае РФ. Оккупанты сообщили о погибшем и раненых

-

Совладельцу снесенной усадьбы Зеленских в Киеве прокуратура сообщила о подозрении

-

В небе над Украиной уничтожили семь из восьми беспилотников, которыми РФ атаковала Украину – Воздушные силы ВСУ

-

Нетаньяху приехал в США на фоне политических перемен в Вашингтоне

-

Беспилотники ночью атаковали Севастополь. В Керчи закрывался мост и слышали ПВО

-

Силы обороны Украины уничтожили четыре российских танка и одно средство ПВО – Генштаб ВСУ

-

Фемактивистке Дарье Серенко не выдали загранпаспорт из-за уголовного дела

-

Харрис получила достаточную для выдвижения поддержку среди демократов – СМИ

-

В России возбудили не менее 40 дел о сотрудничестве с иностранцами

-

Байден делегировал полномочия по закону о помощи Украине главам минфина и Госдепа США

-

Российские оккупанты ночью атаковали объекты критической инфраструктуры в Сумской области – ОВА

-

Глава МИД Украины прибыл в Пекин для переговоров о роли Китая в прекращении войны

-

Блинкен и Остин направляются в поездку по Юго-Восточной Азии